عوارض گمرکی یکی از عوامل موثر بر قیمت نهایی کالا برای مصرف کننده است. این عوارض به عنوان منبع درآمدی برای دولت و ابزاری برای حمایت از تولید داخلی به کار میرود!

در این مقاله از ایمن تجارت کارآمد، به بررسی دقیق چگونگی محاسبه عوارض گمرکی و تاثیر آن بر قیمت نهایی کالا در سطوح مختلف (عمده و خرده) میپردازیم. همچنین مثالهای ملموس، آمار و ارقام معتبر، دیدگاههای مختلف و راهکارهای عملی در این زمینه ارائه خواهد شد.

تعریف عوارض گمرکی به زبان ساده

آیا تا به حال به این فکر کردهاید که وقتی کالایی از یک کشور دیگر به ایران میآید، چه اتفاقی برای آن میافتد؟

هنگامی که کالایی از یک کشور به کشور دیگر میرود، عوارض گمرکی به آن تعلق میگیرد. این عوارض مانند نوعی مالیات یا هزینه است که باید توسط واردکننده پرداخت شود.

چگونگی تعیین عوارض گمرکی (نحوه محاسبه با مثال واقعی)

تعیین عوارض گمرکی به عوامل مختلفی از جمله نوع کالا، ارزش گمرکی، تعرفه گمرکی، حقوق ورودی، سود بازرگانی و سایر هزینههای جانبی بستگی دارد. فرمول محاسبه آن با فرمول زیر است:

عوارض گمرکی = تعرفه گمرکی + حقوق ورودی + سود بازرگانی + سایر هزینههای جانبی

ارزش گمرکی: ارزش گمرکی، مبنای محاسبه عوارض گمرکی است که بر اساس ارزش سیف CIF (قیمت کالا، بیمه و حمل تا گمرک) تعیین میشود.

تعرفه گمرکی: درصدی از ارزش گمرکی است که به عنوان عوارض گمرکی از واردکننده اخذ میشود. نرخ تعرفه گمرکی برای کالاهای مختلف متفاوت است و بر اساس سیاستهای تجاری دولت تعیین میشود.

حقوق ورودی: عوارض دیگری است که علاوه بر تعرفه گمرکی از واردکننده اخذ میشود. نرخ حقوق ورودی به طور معمول 4 درصد ارزش گمرکی است.

سود بازرگانی: عوارضی است که برای حمایت از تولید داخلی از واردات برخی کالاها اخذ میشود. نرخ سود بازرگانی برای کالاهای مختلف متفاوت است و توسط دولت تعیین میشود.

هزینههای جانبی: علاوه بر عوارض گمرکی، هزینههای جانبی دیگری مانند هزینههای حمل و نقل، انبارداری، آزمایش و گواهینامه نیز به قیمت نهایی کالا اضافه میشود.

مثالی برای نحوه محاسبه حقوق و عوارض گمرکی

قبل از هر چیز باید بدانید که برای اطلاع دقیق از کد تعرفه، نرخ تعرفه، نرخ سود بازرگانی و سایر هزینههای جانبی هر کالا، میتوانید به سامانه جامع گمرک ایران (https://epl.irica.gov.ir/) مراجعه کنید.

خب حالا فرض کنید میخواهیم یک گوشی موبایل از کشور چین وارد کنیم. برای محاسبه ارزش گمرکی یا ارزش CIF این کالا بایستی قیمت اصلی کالا + هزینه بیمه + هزینه حمل و نقل تا گمرک ایران را با یکدیگر جمع کنید.

برای مثال فرض کنید قیمت گوشی موبایل 500 دلار، هزینه بیمه 10 دلار و هزینه حمل تا گمرک ایران 50 دلار است. حال ارزش سیف اینگونه محاسبه می شود:

ارزش گمرکی = قیمت + بیمه + حمل = 560 دلار

در مرحله دوم بیایید تعرفه گمرکی کالا را محاسبه کنیم. فرض می کنیم کد تعرفه گمرکی گوشی موبایل 8517.12.00 است و نرخ تعرفه گمرکی برای این کد، 10 درصد می باشد. حال تعرفه گمرکی اینگونه محاسبه می شود:

تعرفه گمرکی = 10% * 560 دلار = 56 دلار

در مرحله سوم بایستی حقوق ورودی را محاسبه کنیم. از آنجایی که حقوق ورودی 4 درصد ارزش گمرکی است، پس به محاسبه زیر دقت کنید:

حقوق ورودی = 4% * 560 دلار = 22.4 دلار

مرحله چهارم مربوط به محاسبه سود بازرگانی می شود. فرض کنید گوشی موبایل جزو کالاهای مشمول سود بازرگانی نباشد؛ در اینصورت سود بازرگانی صفر می باشد.

سود بازرگانی = 0

در مرحله پنجم هزینههای جانبی را محاسبه می کنیم. مثل هزینه حمل و نقل داخلی، هزینه انبارداری، هزینه آزمایش و گواهینامه، مانند عوارض هلال احمر، مالیات بر ارزش افزوده و…

فرض کنید مجموع هزینههای جانبی 50 دلار باشد.

حال رسیدیم به مرحله نهایی یعنی محاسبه عوارض گمرکی! در این مرحله بایستی تعرفه گمرکی + حقوق ورودی + سود بازرگانی + هزینههای جانبی با یکدیگر جمع کنیم تا عوارض گمرکی نهایی بدست آید.

عوارض گمرکی = 56 + 22.4 + 0 + 50 = 128.4 دلار

در نهایت قیمت تمام شده گوشی موبایل مساوی است با: ارزش گمرکی + عوارض گمرکی.

قیمت نهایی = 560 + 128.4 = 688.4 دلار

2 روش پرداخت عوارض گمرکی

صاحب کالا پس از ورود کالای خود به گمرک، برای ترخیص آن باید عوارض گمرکی را پرداخت کند. این عوارض به دو روش نقدی و ضمانتنامه بانکی قابل پرداخت است.

روش اول پرداخت نقدی

صاحب کالا پس از محاسبه عوارض گمرکی در سامانه جامع امور گمرکی، میتواند از طریق درگاههای بانکی موجود در سامانه یا به صورت حضوری در شعب بانکهای ملی، ملت، صادرات و تجارت، عوارض را به صورت آنلاین یا حضوری پرداخت کند.

پس از پرداخت عوارض، صاحب کالا میتواند با مراجعه حضوری به گمرک مربوطه، مجوز ترخیص کالا را دریافت کند.

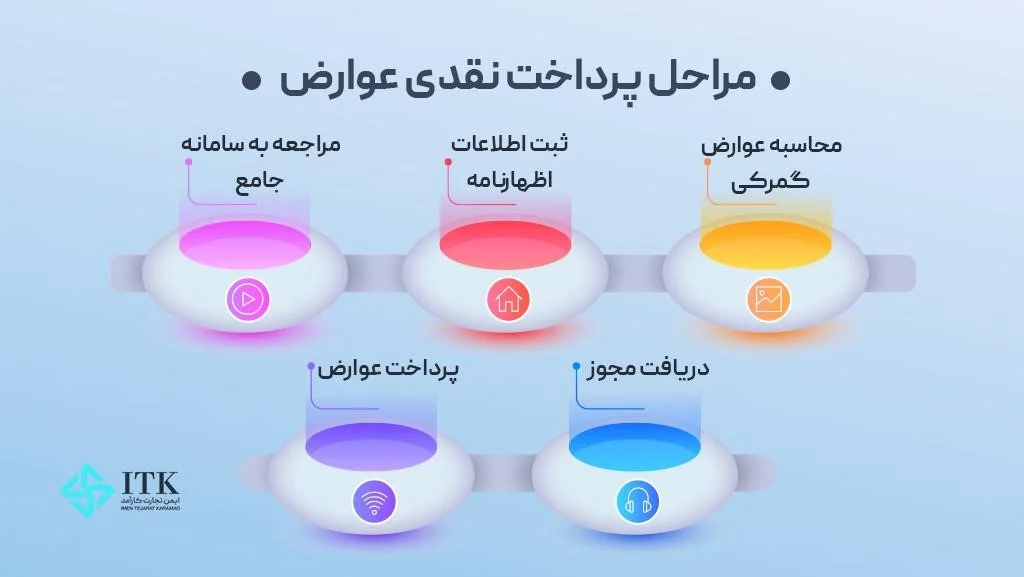

مراحل پرداخت نقدی:

1. مراجعه به سامانه جامع امور گمرکی:

آدرس: https://epl.irica.gov.ir/

ثبتنام: اگر قبلاً در سامانه ثبتنام نکردهاید، باید با ارائه اطلاعات خود، حساب کاربری ایجاد کنید.

ورود به حساب کاربری: اگر قبلاً ثبتنام کردهاید، با نام کاربری و رمز عبور خود وارد سامانه شوید.

2. ثبت اطلاعات اظهارنامه گمرکی:

اطلاعات کالا:

- نوع کالا

- ارزش کالا

- کشور مبدا

- کد تعرفه گمرکی و…

مشخصات صاحب کالا:

- نام و نام خانوادگی

- آدرس

- کد ملی و…

3. محاسبه عوارض گمرکی: پس از ثبت اطلاعات اظهارنامه، سامانه به صورت خودکار عوارض گمرکی را محاسبه میکند. میتوانید جزئیات محاسبه عوارض، مانند تعرفه گمرکی، حقوق ورودی و سود بازرگانی را مشاهده کنید.

4. پرداخت عوارض گمرکی:

درگاههای بانکی: میتوانید از طریق درگاههای بانکی موجود در سامانه، عوارض گمرکی را به صورت آنلاین پرداخت کنید.

پرداخت حضوری: امکان پرداخت عوارض به صورت حضوری در شعب بانکهای ملی، ملت، صادرات و تجارت نیز وجود دارد.

5. دریافت مجوز ترخیص کالا: پس از پرداخت عوارض گمرکی، میتوانید با مراجعه حضوری به گمرک مربوطه، مجوز ترخیص کالا را دریافت کنید.

روش دوم: پرداخت با ضمانتنامه بانکی

انتخاب روش پرداخت با ضمانت بانکی به شرایط صاحب کالا بستگی دارد. اگر صاحب کالا تمایل به پرداخت سریع عوارض دارد، میتواند از روش نقدی استفاده کند. اما اگر نقدینگی کافی ندارد، میتواند از روش پرداخت با ضمانتنامه بانکی استفاده کند و عوارض را به صورت قسطی پرداخت کند.

صاحب کالا باید به یکی از شعب بانکهای ملی، ملت، صادرات و تجارت مراجعه و درخواست صدور ضمانتنامه بانکی برای پرداخت عوارض گمرکی را ارائه کند. پس از ارائه مدارک لازم و تایید ضمانتها، بانک ضمانتنامه را صادر میکند.

حال صاحب کالا ضمانتنامه را به گمرک ارائه و مراحل ثبت اطلاعات اظهارنامه گمرکی و محاسبه عوارض گمرکی را انجام میدهد. عوارض گمرکی با استفاده از ضمانتنامه بانکی پرداخت میشود و صاحب کالا در زمانهای مشخص شده در ضمانتنامه، اقساط عوارض را به بانک پرداخت میکند.

پس از ارائه ضمانتنامه و پرداخت عوارض گمرکی، صاحب کالا میتواند با مراجعه حضوری به گمرک مربوطه، مجوز ترخیص کالا را دریافت کند.

مراحل پرداخت عوارض گمرکی:

- مراجعه به سامانه جامع امور گمرکی: صاحب کالا باید به سامانه جامع امور گمرکی به آدرس https://epl.irica.gov.ir/ مراجعه کند.

- ثبت اطلاعات اظهارنامه گمرکی: صاحب کالا باید اطلاعات مربوط به کالا و مشخصات صاحب کالا را در اظهارنامه گمرکی ثبت کند.

- محاسبه عوارض گمرکی: عوارض گمرکی به صورت خودکار در سامانه محاسبه میشود.

- پرداخت عوارض گمرکی: صاحب کالا میتواند عوارض گمرکی را به صورت نقدی یا با ضمانتنامه بانکی پرداخت کند.

- دریافت مجوز ترخیص کالا: پس از پرداخت عوارض گمرکی، صاحب کالا میتواند مجوز ترخیص کالا را از گمرک دریافت کند.

مقایسه عوارض گمرکی در ایران با امارات و ترکیه

به طور کلی، عوارض گمرکی در ایران در مقایسه با سایر کشورهای منطقه، بالاتر است. این موضوع به دلیل سیاستهای حمایتی دولت از تولید داخلی و همچنین نیاز به افزایش درآمدهای گمرکی برای جبران کسری بودجه است.

عوارض گمرکی در ترکیه به طور متوسط پایینتر از ایران است. این موضوع به دلیل عضویت ترکیه در اتحادیه گمرکی اروپا و تعهدات این کشور به کاهش تعرفهها است.

عوارض گمرکی در امارات متحده عربی بسیار پایین است و در بسیاری از موارد به صفر میرسد. این موضوع به دلیل سیاستهای آزاد تجاری این کشور و تمایل به جذب سرمایهگذاری خارجی است.

بررسی معافیتهای عوارض گمرکی

معافیتهای عوارض گمرکی به معنای عدم پرداخت عوارض و حقوق ورودی برای کالاهای خاص در زمان ورود به کشور است. این معافیتها به منظور حمایت از بخشهای مختلف اقتصادی، تشویق صادرات، ورود کالاهای ضروری و کمک به اقشار آسیبپذیر اعطا میشوند.

موارد مشمول معافیتهای گمرکی:

- کالاهای همراه مسافر: تا سقف معینی از ارزش

- کالاهای اهدایی: به موسسات خیریه و عامالمنفعه

- کالاهای مورد نیاز برای طرحهای عمرانی: با مجوز مراجع ذیصلاح

- مواد اولیه و قطعات مورد نیاز برای تولید: با هدف صادرات

- ماشینآلات و تجهیزات: برای استفاده در واحدهای تولیدی و صنعتی

- کالاهای ضروری: مانند دارو و تجهیزات پزشکی

نقش عوارض گمرکی در تنظیم بازار و سیاستهای تجاری

بایستی همین ابتدا به این موضوع اشاره کنیم که عوارض گمرکی به عنوان ابزاری در سیاستهای تجاری، در مذاکرات تجاری بین کشورها و توافقات منطقهای و بینالمللی مورد استفاده قرار میگیرد.

همه می دانند که عوارض گمرکی منبع مهم درآمدی برای دولتها محسوب میشود! از این رو این درآمد میتواند برای Finanzierung پروژههای عمرانی، خدمات عمومی و سایر برنامههای دولت به کار گرفته شود.

همچنین در شرایطی که تورم در کشور بالا باشد، دولت میتواند با افزایش عوارض گمرکی، واردات کالاهای غیرضروری را محدود کند و به این ترتیب از خروج ارز از کشور و افزایش تقاضا برای کالاهای داخلی جلوگیری کند.

سوالات متداول

عوارض گمرکی چه تاثیری بر قیمت نهایی کالا دارد؟

عوارض گمرکی به طور مستقیم بر قیمت نهایی کالا برای مصرف کننده تاثیر میگذارد. افزایش عوارض گمرکی، قیمت نهایی کالا را افزایش میدهد و به نفع تولید داخلی خواهد بود. اما، این افزایش قیمت میتواند به ضرر مصرف کننده باشد و قدرت خرید او را کاهش دهد.

میزان عوارض گمرکی چقدر است؟ چه کسی باید آن را پرداخت کند؟

میزان عوارض گمرکی به عوامل مختلفی مثل نوع کالا، ارزش آن، کشور مبدا و سیاستهای دولت بستگی دارد و واردکننده یا صاحب کالا موظف است عوارض گمرکی را در موقع مقرر پرداخت کند.